Nov 2025

France Vs Belgique : des marchés énergétiques avec des trajectoires divergentes mais des défis convergents

Sous l'impulsion de nombreuses directives européennes visant à lutter contre le changement climatique, les marchés énergétiques français et belge connaissent de profondes mutations. Bien que géographiquement proches et interconnectés, ces deux pays présentent des trajectoires distinctes en matière de mix énergétique, de stratégies de production et de politiques tarifaires. Cet article met en lumière leurs spécificités ainsi que leurs défis communs dans la transition énergétique.

Mix énergétique : deux modèles contrastés

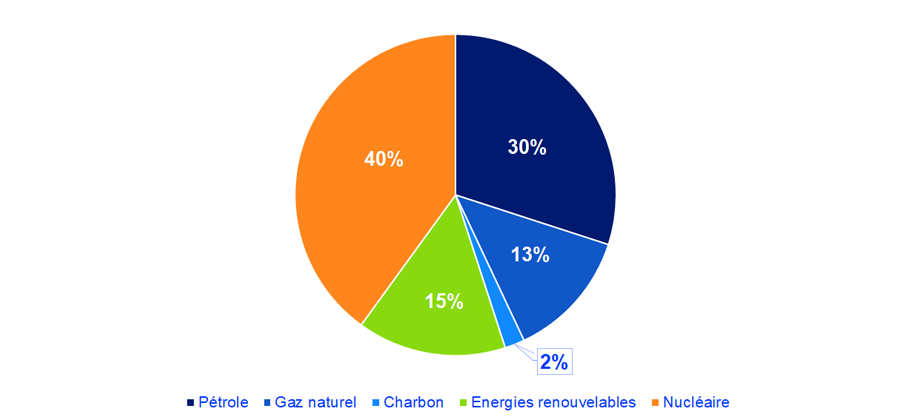

La France s'appuie massivement sur le nucléaire, qui représente 40% de sa consommation d'énergie primaire et 70 % de sa production électrique. Ce choix stratégique des années 1970 lui confère l'un des taux d'émissions de CO₂ les plus bas d'Europe. Néanmoins, les énergies fossiles pèsent encore pour 45 % du mix primaire, contre seulement 15 % pour les renouvelables, soulignant le chemin restant à parcourir vers la neutralité carbone.

Face à ce constat, le gouvernement français ambitionne d’accélérer le développement des énergies renouvelables (éolien, solaire et hydraulique), notamment à travers la loi APER, adoptée en 2023, tout en maintenant une base nucléaire solide assurant la sécurité d'approvisionnement et l'indépendance énergétique du pays.

Répartition de la consommation d’énergie primaire par énergie en France

Mix énergétique Belge : un mix en transition avec une forte dépendance fossile

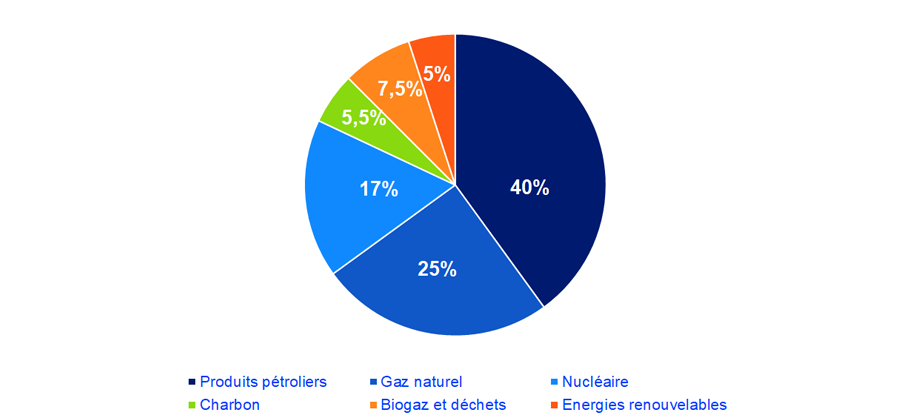

Le mix énergétique belge reste historiquement dominé par les produits pétroliers, qui représentent environ 40 % de la consommation, suivis par le gaz naturel à hauteur de 25 %. Cette forte dépendance aux hydrocarbures place la Belgique dans une situation de vulnérabilité importante vis-à-vis de ses approvisionnements étrangers.

Sur le plan électrique, la Belgique traverse une période charnière avec la fermeture programmée de son parc nucléaire, héritée de la loi de sortie du nucléaire de 2003. Seuls deux réacteurs bénéficient d'une prolongation de 10 ans jusqu'en 2035, accordée dans le contexte de la crise énergétique post-Ukraine. Malgré ces fermetures successives, le nucléaire maintient encore environ 40 % du mix électrique en 2024.

Face à ce recul du nucléaire, les énergies renouvelables connaissent une progression impressionnante, atteignant 29 % de la production électrique (12 % pour le solaire, 10% pour l'éolien offshore, et 8% pour l'éolien terrestre). Le gaz, quant à lui, a récemment atteint un niveau historiquement bas, ne représentant plus que 17 % du mix en 2024.

Cette combinaison du nucléaire et des énergies renouvelables permet à la Belgique d'afficher un mix électrique décarboné à 72 %. Toutefois, cette transition s'accompagne d'une dépendance croissante aux importations. La fermeture des réacteurs et le développement encore insuffisant des capacités renouvelables ont inversé le solde commercial électrique belge, transformant un pays historiquement exportateur en importateur net avec 10,6 TWh importés en 2024, principalement depuis la France.

Répartition de la consommation d’énergie primaire par énergie en Belgique

Acteurs dominants du marché

En France, EDF conserve sa position d'acteur historique et dominant du paysage énergétique. Fort de son parc de 56 réacteurs nucléaires, l’énergéticien assure une part prépondérante de la production et de la fourniture d'électricité du pays, structurant l'ensemble du marché français autour de son infrastructure nucléaire.

Le marché belge présente une configuration différente. ENGIE Electrabel y occupe la position de leader incontesté avec 46 % de parts de marché pour l'électricité et 43 % pour le gaz. Luminus, filiale d'EDF, se positionne en second avec environ 10 % des capacités de production. Depuis la libéralisation complète du marché en 2007, le paysage énergétique belge s'est considérablement diversifié, comptant aujourd'hui plus de 25 fournisseurs, parmi lesquels TotalEnergies, Eneco et Mega. En comparaison, bien que le marché français soit également libéralisé depuis 2007, il demeure nettement plus concentré autour d'EDF, qui conserve près de 60 % des parts de marché résidentiel.

Prix de l’énergie

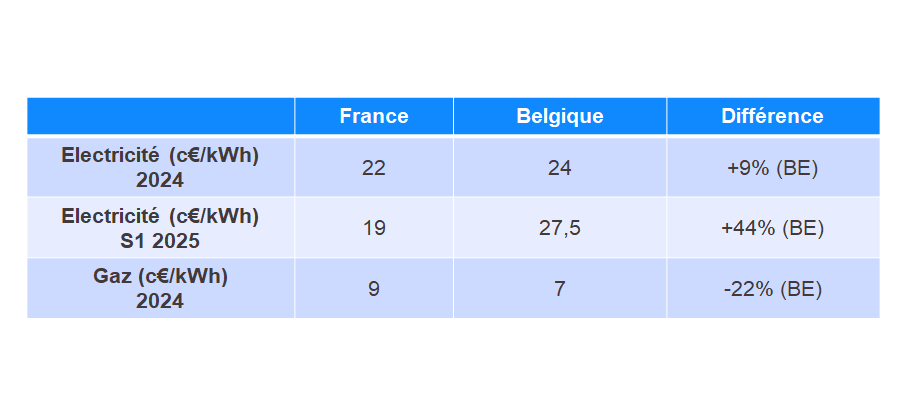

Le prix de l'énergie en France et en Belgique présente des disparités notables selon l'énergie considérée. Au premier semestre 2025, le prix de l'électricité en France s'établit à environ 19 c€/kWh, soit 31 % moins cher qu'en Belgique, avec un prix à 27,5 c€/kWh.

En revanche, la situation s'inverse pour le gaz naturel car la Belgique affiche un prix d'environ 7 c€/kWh fin 2024 et début 2025, soit 22 % moins cher que la France, avec un prix à 9 c€/kWh. Cet avantage belge s'explique par des politiques de subventions et une réduction de la TVA maintenue à 6 % depuis mars 2022.

Prix moyens du kWh d'électricité et de gaz pour les clients résidentiels (incluant les taxes et prélèvements). Eurostat

L’empreinte carbone

L'examen des émissions de gaz à effet de serre révèle un écart significatif entre les deux pays voisins. Avec un mix énergétique décarboné à plus de 55 %, la France affiche des émissions de 4,1 tonnes de CO₂ par habitant en 2022, contre 6,7 tonnes pour la Belgique. Ce différentiel de 68 % s'explique principalement par le poids des combustibles fossiles dans le mix énergétique belge, malgré les progrès notables réalisés dans le développement des énergies renouvelables.

Même si la Belgique bénéficie d'une production électrique bas-carbone à plus de 70 %, la persistance du gaz naturel et du pétrole dans son mix énergétique global continue de peser lourdement sur son bilan carbone. Le royaume fait face à un double défi : il doit clarifier sa stratégie nucléaire à long terme et accélérer le déploiement des énergies renouvelables. Cette trajectoire apparaît indispensable afin de réduire la dépendance aux combustibles fossiles et d’atteindre ses objectifs climatiques (-55 % d'émissions en 2030 par rapport à 1990 et neutralité carbone en 2050).

Défis communs de la transition énergétique

- Sécurité d’approvisionnement

Les deux pays font face à des défis majeurs en matière de sécurité d'approvisionnement électrique. La France doit gérer le vieillissement de son parc nucléaire historique tout en planifiant les investissements massifs nécessaires pour la construction des EPR2 de nouvelle génération et le développement des petits réacteurs modulaires (SMR). Cette transition s'étale sur plusieurs décennies et nécessite une coordination sans faille pour éviter toute rupture de capacité.

La Belgique traverse une période encore plus critique avec la fermeture programmée de trois réacteurs en 2025 (Tihange 1, Doel 1 et potentiellement Doel 2 en fin d'année). Seuls deux d’entre eux (Tihange 3 et Doel 4) resteront en service grâce à une prolongation de 10 ans. Cette réduction drastique des capacités nucléaires accentue la vulnérabilité du pays face aux tensions du marché européen.

Au-delà du nucléaire, les deux nations partagent une vulnérabilité commune face aux hydrocarbures importés. Avec une dépendance de 45 % pour la France et 65 % pour la Belgique, les deux pays présentent une exposition structurelle aux marchés internationaux et aux crises d'approvisionnement, rappelant l'urgence d'accélérer la transition vers des sources d'énergie domestiques et décarbonées.

- Infrastructure et compteurs intelligents

La montée en puissance des énergies renouvelables impose une modernisation profonde des réseaux électriques. Ceux-ci doivent gagner en intelligence et en flexibilité pour gérer l'intermittence de la production solaire et éolienne.

La France a pris une avance significative dans ce domaine avec le déploiement massif des compteurs Linky (électricité) et Gazpar (gaz). Ces dispositifs permettent la collecte en temps réel des données de consommation et leur traitement afin d’optimiser l'équilibre entre l’offre et la demande. Le taux d'équipement atteint déjà 95 % des logements français. La Belgique accuse un retard dans le déploiement des compteurs intelligents avec des disparités régionales marquées. Fin avril 2025, la Flandre affiche un taux de couverture de 69% et vise 100% d'ici 2029, tandis que la Wallonie ne compte que 20% de compteurs installés avec un objectif limité à 80% d'ici fin 2029. Une couverture complète des logements n'est donc envisagée qu'à l'horizon 2030.

Conclusion

L'analyse comparative des marchés français et belge révèle deux trajectoires énergétiques radicalement différentes. La France capitalise sur son parc nucléaire pour assurer un approvisionnement bas-carbone et des tarifs compétitifs. De son côté, la Belgique accélère le déploiement des renouvelables tout en gérant la complexité d'une sortie du nucléaire qui fragilise son équilibre offre-demande.

Les enjeux de la transition énergétique placent désormais le pilotage des consommations au cœur des priorités. Le monitoring en temps réel et l'optimisation des usages s'imposent comme des leviers stratégiques pour réduire les coûts et l'empreinte carbone des acteurs économiques.

C'est dans ce contexte qu'intervient Datanumia, acteur clé dans l'accompagnement des fournisseurs d'énergie et de leurs clients. Sa plateforme résidentielle Home permet aux particuliers de maîtriser leur consommation en temps réel, tandis que l'iBoard offre aux entreprises et collectivités une solution multi-sites pour superviser leurs consommations et piloter leur décarbonation. Grâce à des tableaux de bord intelligents et des alertes automatisées, ces solutions identifient les gisements d'économies et réduisent activement l'empreinte carbone.

Intéressé par le comparatif des pays ? Découvrez notre série d'articles :

Image générée par IA

Dernières actualités